解梦大全天塌了!锰基正极材料小霸主,遭遇比亚迪搅局两轮车电池,湘潭电化:扩产锰酸锂前途未卜

解梦大全 来源:市值风云

解(🐚)梦(🔊)大全 小舢板从池塘驶入大江大河,结局会如何?

5月17日,比亚迪(002594.SZ)(😸)发布了面向两轮车、三轮车的磷酸铁锂电池。

解梦大全 “迪王”搓了搓想发财的小手,携全产(📿)业链优势来推动电(🅰)动两轮车市场的锂电(😼)化了。

解梦大全 是福,是祸?

自然要看对谁说。这种体量的公司打个喷嚏,你不知道的某个(🚟)领域,全行业都得感冒。

解梦大全 行业小霸主,是喜是忧?

解梦大全 过去,锰最大的用途是作为不锈钢的材料,防止生锈或腐蚀,大致95%以上的锰用于钢铁冶金行业。

解梦大全(🆕) 但因为动力电池行业的迅猛发展,锰在锂电(🈁)池的跨(🔟)界应用受到关注。

锰酸锂具有资源丰富、材料成本较低、电压平(📵)台高、安全性更优、倍率性能及低温性能好等优势,在电动两轮车、3C数码、电动工具、A00级新能源(🔬)汽车等领(🚅)域具备(👞)较为清晰的应用场景。

解梦大全 其中,锰酸锂电池在数码电子消费产品领域的应用已经趋于成熟,在电动两轮车及低速电动车领域的应用有望带来增(🐮)量需求。同时锰酸锂材料与三元等其他材料的混用也是降本和改善安全性(🈳)的重要技术路线之一。

解梦大全 所以简单来说,电动两轮车是锰酸锂材料未来能否(🛵)实现持续增长的核心。

解梦大全 4月30日,湘潭电化(002125.SZ)公告:向不特(🥧)定对象发行可转债的申请已获证监会同意注册。此次计划募资4.87亿元,主要用于年产3万吨尖晶石型锰酸锂电池材料项目。

解梦大全 (来源:向不特定对象发行可转换公司债券募集说(🐚)明书)

解梦大全 结合已建成的2万吨产能,公司测算:若2026年国内锰酸锂市场需求较2024年保持不变,为11.5万(🌋)吨,且公司(👪)5万吨锰酸锂产能全部消(🌊)化,则对应的市场占有率达到43.48%。

解梦大全 这组数据一来表明行业特点:规模小、发展慢,二来(🚁)有“刻舟求剑”的嫌疑(♋)——对手呆站着让你打。

解梦大全 那是不是像公司暗示的:放眼全行业,一个能打的都没有(🏗)呢?

根据公司披露,锰基正极材料市场容量相对较小,中小企(🤥)业生存环境较为艰难而逐渐退出或停产。

解梦大全 鉴于锰酸锂研发难度大、工艺技术(🚘)壁垒高等特点,对锰基正极材料的研发投入主要集中在具有资金及产能规模优势(🕳)的大(🏓)中型企业,如(🐱)湘潭电化、博石高科、多氟多(002407.SZ)、中天新(🏋)能(870309.NQ)、晶石能源(872440.NQ)、智锂科技((🔷)873906.NQ)等。

如果咱们图省时省事,那这些同行都不需要关注(🥛)细节,只要看它们的股票代码所代表的新三板市场心里就能有个初步结论,夹杂着博石高科2023年9月因关联交易问题折戟创业板IPO,再排除掉多氟多实际涉锰业务规模不大、表述不多,我们也能看出:其他家似乎还真没个能打的。

这样看来,好消息是矮子里也(🉐)能拔个将军出来(🍳),再怎么样不也是个将军?而坏消息就是小池塘里养不出大鱼,市场空间小自然就容不下几家像样的公司。

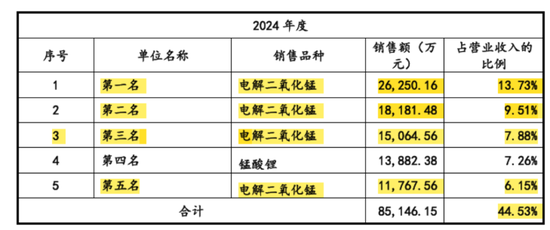

解梦大全 公司2024年营收19亿,业务主要分电解二氧化锰(EMD)(占比67%)和锰酸锂(占比25%)。从毛(🗽)利率来说,电解二氧化锰毫无疑问是重中之重,达37%,锰酸锂连1%都不到,此前的两年依次为15%、-6.3%。

解(🐿)梦大全 那么电解二氧(🚃)化锰主要是什么用途?一次电池的正极材料,也就是不可充电电池,比如家里常用的南孚、双鹿之类的5号、7号电池。公司表示,2024年,一次电池市场发展(🥥)态(🗑)势良好,我国一次电池出口量为331.65亿支,同比增长14.75%。

2024年,我国仍然是全球电解二氧化锰的主要供应来源,根据国际锰协统计,我国EMD占全球供应量的69%,受下游需求带动,碱锰型EMD需求上升,碳锌(🎭)型EMD需求下降,整体需求量增长约3%。

解梦大全 (来源:向不特定对象发行可转换公(🙀)司债券募集说明书)

而公司被称作是“中国电解二氧(📗)化锰的摇篮”,无汞碱锰型电(🔗)解二氧化锰是“国家制造业单项冠军产品”,在碱锰型EMD替代碳锌型(🐎)EMD的过(🌼)程中享有红利。

公司电解二氧化锰2019年营收7.9亿,2024年12.8亿,复合年均增速为10%。但是,电解二氧化锰也是近年来公(➗)司面向前五大客户最主要的销售品种,2024年(🎐)占了四席,销售规模合计占营收的37.3%,足可见下游行业成熟度较高,公司站位也不错。

解梦大全 (🍶) (来源:向不特定(🐂)对象发行可转换公司债券募集说明书)

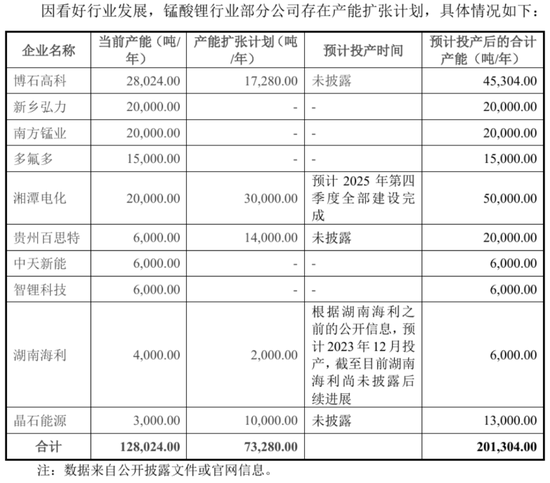

(💱) 而锰酸锂材料行业就没那么香了,虽然前面说了对手都还很弱,公司有望成为“矮子里的将军”(📳),但公司还是披露了行业内其他各家的扩产计划,包括博石高科、贵州百思特、晶石能源等,且当前公司产能并不突出,彼此身位差距并不大。

(来源:向不特定对象发行可转(🍔)换公司债券的第三轮审核问询函的回复)

所(🏉)以,概括来说,公司一次电(🍲)池材料业务在国内算“独孤求败(🔏)”,市场竞争格局清晰,在产业链上具备较强的市场统治力,但最近几年增速一(⛄)般。公司当前寄希望于二次电池(蓄电池)材料业务,也就是本文开篇提到的融资计划涉及到的产能建设,力求能打造个第二增长曲线。

解梦大全 而新业务的最典型特征就是两个字:涉锂。

移师客场,游戏规则变了

解梦大全 显然,这就不再是公司的“主场”,不(🖥)再具备类似单项冠军级别的统治力,业务(🕉)的利润率很差就是明证,而且最典型的特征就是和上游碳酸锂价格走势紧密挂钩,成本影响占比(🤙)过半,成为左右全(⏭)行业业绩涨跌起伏的关键因素:

2022年,公司锰酸锂业务的毛利率(🍴)为15.20%,若扣除让利推(🕺)广的新型号产品则为19.18%,高于中天新能和博石高科的毛利率;

解梦大全2023年,原材料碳酸锂价格大幅波动下行,锰酸锂行业的(💛)毛利率均大幅下降;

解梦大全2024年(🚀),碳酸锂价格低位运行并呈下跌趋势,除中天新能外,可比公司锰酸锂业务的毛利(🥫)率均为负数。中天新能为降低经营风险,在2024年上半年有计划的收缩销售规模,毛利率恢复较快。

解梦大全 (来源:向不特(🛣)定对象发行可转换公司债券募集说明书)

这样的(👔)行业特性(👼)就带来(🛠)了一个有趣的市场动态:当上游以碳(🚠)酸锂衡量的锂价高企时,锰酸锂在电动两轮车上对铅酸电池的替代态势就会大打折扣,不过一般这个时候公司产品的毛利率还过得去。而反过来,要(🥩)是锂价下跌,那锰酸锂代替铅酸电池的态势就会延续,但同时公司相关业务就很(🐗)难赚到钱。

也(🗜)就是说,在没有市场良好竞争格局的前提下,翻来覆去就是找不到一种舒服的姿势。

据ICC鑫椤资讯数据:

2018-2021年中国锰酸锂出货量逐年上升,年均复合增长率达到22.86%,2021年出货量达10.2万吨;

2022年由于上游碳酸锂价格大幅上升,锰酸锂出货量为6.6万吨,同比下降35.29%;

2023年碳(🏮)酸锂价格下跌,锰酸锂材料及电芯价格随之下跌,刺激了终端需(♐)求的提高,因此国内锰酸锂出货量回升(📝)至8.99万吨,同比增长36.21%;

解梦大全2024年碳酸锂价格处于低位,在7-12万元/吨波动,因此锰酸锂正极材料性价比凸显,叠加下游需求放量,锰酸锂出货量增加。2024年国(😢)内锰酸锂出货量11.5万吨,同比增长27.92%。

解梦大(🐠)全 这都凸显了一个问题,在“锂”的游戏规则下,公司的优势还剩下多少?

解梦大全 消灭你,与你何干?

解(🕑)梦大全 而当前又出现了另外一个变量:磷酸铁锂的降维打击。

解梦大全 按照正极材料划分,锂离子电池可以划分为三元锂电池、磷酸铁锂电池、锰酸锂电池、(🍀)钴酸锂电池等。

(来源:向不特定对象发行可转换公司债券募集说明书)(🕎)

解梦大全 与磷酸铁锂相比,锰酸锂的优势在于低(🔷)温性能好,缺点首先是高温性能差,热稳定性不如磷酸铁锂(也就是热失控爆炸(🤠)),另外循环性能差、衰减快。

解梦大全 所以,好巧不巧,锰酸锂的多数优势在磷酸铁锂面前都变得平平无奇,甚至成了缺点。

而锰酸锂成本较低的优势则极有可能被磷酸铁锂的长循环寿命(拉低单次使用成本)和健全的产业链优势带来的规模效应所抵消。

做(🍲)一对比:

解梦大全 2024年磷酸铁锂正(👪)极材料价格低于4万元(吨价,下同),部分低端(🔝)产品甚至下探至3万元,加工费和价格均触底。

风云君查了一下,2025年4月25日,动力型磷酸铁锂价格在3.25万~3.4万元,储能型磷酸铁锂价格在3.19万~3.3万元。

解梦大全 那公司计划中的募投项目是什么情况呢?一开始很乐(🔘)观,锰(🦕)酸锂电池材料销售单价5.5万元,后来过了一年到2024年12月,更改为3.3万元,毛利率预测也从15%降至不到8%。

(来源:向不特定对象发行可转换公司债券的第三轮审核问询函(🤝)的回复)

但即便放低姿态、重新预测,当前动力型磷酸铁锂价格已经和原本宣称具有成本(🐾)优势的锰酸锂完全拉平了。那后者还怎么混?在电动两轮车市场,哪怕是锂电池替代铅酸电池的大趋势不变,锰酸锂还能(🌨)有几分相关性?

如果你是消费者,同等价位买锂电池电(🕘)动两轮车,选锰酸锂,还是车规级磷酸铁锂?

另外(🥥),风云君在查阅资料时也注意到,锰酸锂相关应用总是和(😇)“中(🤝)低(🔴)端”逃不开干系,恐怕后续要单(🎫)独开辟赛道的路已经堵死,只能走三元或磷酸铁锂掺杂混合路线。

(来源:向(💿)不特定对象发行可转换公司债券募集说明书)

公司则表示乐观:锰酸锂在未来的固态、半固体电池中还有广阔天地,大有可为。

解梦大全 ((👈)来(🍫)源:向不特定对象发行可转换公司债券的第三轮审核问询函的回复)

解梦大全 (😚)说到底,究竟会是替代关系,还是协同关系?

解梦大全 下游增速持续放缓,市场预测分歧巨大

解梦大全 作为我国居民重要的日常出行工具,电动两轮车市(🔌)场(⬜)保有量已达4亿辆,也就是以全国家庭户数计算,每5户家庭就拥有4辆左右电动车。

解梦大(🈳)全 (👧) 行业产能相对过剩,厂家日子都不好过,风云君印象最深的是《经济参考报》去年的一篇报道,某头部电动两轮车企(📱)业负责人表示,电动自行车(注:约占电动两轮车的9成)(🎮)利润微薄,“一辆车就挣一包烟钱”。二线品牌在成本线上下徘徊,低(🕑)端品牌正加速出清退出市场。

解梦大全 (来源:向不特定对象发行可转换公司债券募(🍬)集说明书)

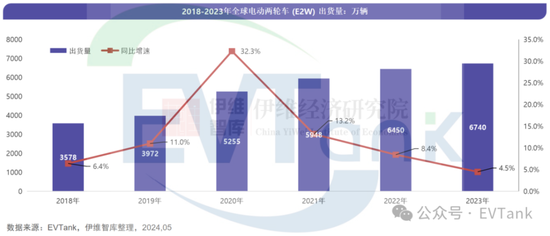

解梦大全 研究机构EVTank联合伊维(📢)经济研究院,共同发布了《中国电动两轮车(E2W)行业发展白皮书(2024年)》。白皮书统计数据显示,2023年全球电动两轮车(E2W)总体出货量达到(🕧)6740万辆,同比增长4.5%,总体增长幅度已经连续三年出现下滑,但好在还是增长的。

(来源:EVTank,伊维经济研究院)

但国内就不一样了,作(👂)为全球最大单一市场(🍴),2023年中国电动两轮车(E2W)销量5520万辆,占全(🐒)球销量的(🕒)81.9%。欧洲排第二,占比仅9.2%。到了2024年,国内电动两轮车销量4950万台,同比下滑11.6%,较2022年超6000万辆的峰值继续下滑。

解梦大全 所以担子落在海外增速上。据海关统计,2024年,我国电动两轮车出口额同比增长27.6%至58.16亿美元,超越2022年53.1亿美元的峰值再创历史新高;同期出口量2211.8万辆,同比增长47%。也就是当前出口市场是量增而价跌的局面。

解梦大全 国际市场盘子小但要抢,国内市场缩量博弈,可以想象,全市场战况都很激烈,这与前面提到的身处当中的厂(🍊)家的体感相互对应。

有趣的是,虽然电动两轮车已经是这副光景,但是不妨碍一些咨询机构(🤱)仍旧为以其为核心需求的锰酸锂市场给出乐(🏓)观预期。

根据ICC鑫椤资(🐄)讯统计,2024年度国内锰酸锂出货量为11.5万吨,预计2025年需求量17.95万吨,2026年需求量22.49万吨,2030年将进一步增长至41.56万吨。

解梦大全 也就是最近两年内(2024-2026年)锰(🤔)酸锂出货量几乎翻倍,每年增速接近40%,随后每年增(👩)速24%。

细分来看,显然背后的主要驱动场景就是电动两轮车和新能源汽车。

过于乐观主要体现在预测的核心基础假设:锂电池,而且是锰酸锂电池几乎独占,在两轮车渗透率的持续、(😜)稳步提高。ICC鑫椤资讯预测,锂电池在电动两轮车领域的渗透率2025年将达到32%,2030年将达到70%。

解梦大全 虽然预测很难,测不准是常态,测得准是变态,但现实打脸来得太快。

ICC鑫椤资讯预测的2023年(🍖)渗透率能达到15%,而根据天风证券测算,2023年锂电在新增电动轻型车中的渗透率不足10%。

但上述数据已经算是比较(♊)良心了,至少在锂价高企的2021-22年,锂电在电动两轮车的渗透率是回调的,反观艾瑞咨询就完全称得上离(👶)谱:2024年捣鼓的一组我国锂电池电动两轮车销售占比(渗透率)数据,完(🎉)全和实际不搭噶。

解梦大全 连已经发生过的事实都认识不清,就更别提预测了。这里也给投资者一个重要(🚢)警示:对单一信源的预测,看看就好,尽量多方交叉求证。

解梦大全 (来(📗)源:艾瑞咨询《2024年中国电动两轮车行业研究》)

而反观铅酸电池,仍旧是两轮车蓄电池主(🌬)力,安全、便宜,而且回收产业链完善到了能带动高(🔌)残值继而支撑以旧换新(🍃)的商业模式。所以喊打喊杀这么多年,还是站在C位。

伸手要钱勤快,股东回报巨额欠账

解梦大全(😁) 近年来,公司营收经历了2021年的快速增长后大致维持在一个平台期,这种增速特征和下游电动两轮车市场的变化规律基本吻合。

(来源:市值风云App)

解梦大全 (👠)而公司的利润率近年来出现异常,也就是净利率甚至高于经调整营(🖋)业利润率,显示出公司利润深受非经营性活动的影响。

解梦大(🧔)全 (来源:市(🐸)值风云App)

具体是什么呢?其实就是投资收益,更具体来说是权益法核算下的长期股权投资收益。这一科目的影响是从2021年开始变得显著的,使得利润率曲线持续异常。

解梦大全 那么长期股(🌁)权投资收益每年对公司税前利润的影响有多大呢?2021-24年依次分别为9558万、2.5亿、1亿、3769万,对应各年税前利润的33%、(🈂)58%、26%以及11%。

解梦大全 而具体的长期投资就一(🙁)个:湖南裕能。公司既是湖南裕能的兄弟单位,同属地方国资湘潭电化集团有限公司(♍)旗下,也是直接持有湖南裕能6.35%股份的重要股东。

另外,公司还去搞污水处理业务,总体而言有失专注,或许也说明主业艰难。

最后,根据市值风云统计,公司自2007年首发上市,随后隔三差五伸手要钱,已经先后经历4轮定增,累计募资金额高达17.2亿。但公司在这18年间(🌚)回馈给全体(🌌)股东的分红,才不过3.5亿,股东回报严重不足。

相关链接:

- Epic 喜加二:249 元游戏大作《死亡循环》、《奥咕和秘密森林》免费领取

- 宁夏开展你点我检活动守护舌尖安全

- 长沙居民起诉太平财险不赔“新冠险”,立案878天后获胜判

- 全新一代红魔游戏本 16 PRO 官宣:酷睿 Ultra 9-275HX + RTX 5090

- 生活必需品“先买后付”已成美消费者关税及通胀压力下的无奈抉择

- 阿尔勒时光梵高艺术创作的巅峰

- 紫光展锐多款 5G / 4G 移动平台完成与谷歌 Android 16 同步升级

- 斯洛文尼亚汉学家谈千年龙舟“划”进世运会

- 步行者力克尼克斯3-1拿赛点 哈利伯顿三双闪耀

- 神牛 iT30 Pro 迷你机顶闪光灯预售:全彩触摸屏 + 物理按键、1/8000s 同步,320 元起

相关新闻

- 解梦大全A股重大调整6月16日生效!6大跨市场指数合计换187只样本详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! A股系列指数调样,明日生效! 根据此前消息,6月16日为A股系列...

2025-06-1620

- 解梦大全华创策略姚佩:今年港股强于A股四大原因曝光,AH溢价极低点后怎么走?关注两大主线详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 【华创策略姚佩】AH溢价极低点后怎么走——策略周聚焦 来源:姚佩...

2025-06-1644

- 解梦大全(聚焦海峡论坛)签约成立学会联合体 两岸共促科技融合发展详细阅读

中新社厦门6月14日电 (记者 刘玥晴)在14日举行的2025海峡科技专家论坛开幕式上,两岸相关团体、企业签约成立海峡两岸航海科技学会联合体和海峡...

2025-06-1644

- 解梦大全第二届南亚汉学家大会聚焦文明互鉴和区域合作详细阅读

新华社科伦坡6月13日电(记者陈冬书)第二届南亚汉学家大会暨中斯学者文明对话会11日至13日在斯里兰卡科伦坡和凯勒尼耶两地举行。来自中国、斯里兰卡...

2025-06-1666

- 解梦大全中方谈中欧班列建设成效:继续做世界互联互通的重要驱动力量详细阅读

中新网北京6月13日电 (记者 李京泽 曾玥)中国外交部发言人林剑13日主持例行记者会。外交部发言人林剑。薛伟 摄 有记者提...

2025-06-1679

- 解梦大全专访哈萨克斯坦“阿塔梅肯”国家企业家协会主席:中哈经贸合作持续优化拓展详细阅读

中新社阿斯塔纳6月15日电 (记者 单璐)“当前中哈经贸合作正由资源驱动向创新驱动转变,结构更加多元,机制更加成熟。”近日,哈萨克斯坦“阿塔梅肯”...

2025-06-1681

- 解梦大全非洲青年在华创业:架非中贸易“合作桥”详细阅读

中新社长沙6月14日电 题:非洲青年在华创业:架非中贸易“合作桥” 中新社记者 唐小晴 模特、中文流利、会做湘菜、有商业头脑……这...

2025-06-1686

- 解梦大全伊朗外长表示美国是同谋,沙特打电话:以色列想拖美国下水详细阅读

【文/观察者网 邵昀】 综合伊朗迈赫尔通讯社和《德黑兰时报》15日报道,伊朗外长阿拉格齐当天重申,以色列对伊朗核设施的袭击已经“越过红线”,伊...

2025-06-1688